(转自:ETF和LOF圈)

$十年国债ETF(511260)海外部分,对于债券来说最关键的就是美联储政策,我们认为,对于美联储的宽松,货币市场预期得更早一些,核心的原因就是这一轮美国的通胀受到关税的影响非常有限,接下来我们来从数据出发看一下这个事情是不是和我们讲的一样。

首先是美国进口价格指数,图中的几条线是美国从不同经济体进口商品三个月的环比,如果三个月是上涨的就在0以上,三个月是下跌的就在0以下,从3月份到现在,其实美国已经对中国、墨西哥、加拿大加征过一轮芬太尼的关税,中国是20%,加拿大、墨西哥分别是10%。

数据来源:Ifind,国泰基金整理,数据截至2025年5月。

数据来源:Ifind,国泰基金整理,数据截至2025年5月。在4月2日之后,美国加征对等关税,对于欧盟也加征对等关税,对于我们国家也加征对等关税,然而我们从进口价格指数三个月环比这个指标上来看,其实美国的进口价格指数没有出现很明显的波动,传导是很有限的,进口价格指数几乎没有变动。传导到CPI和PPI这边,其自然变化也是比较有限的,整体来看,美国的CPI还是处在一个大周期过程中,从不同的方向来说,其实服务方向的下行应该说是占主导的,关税主要影响商品部分的通胀,也不太影响像原油、食品这类商品,因为美国的原油、食品大部分是从加拿大、墨西哥进口以及自产,受到关税的影响比较小。但是正常来说一个国家的通胀,尤其是CPI,其实主要的波动风险项就是来自于食品和能源,在剩下的核心部分中,美国自身的服务通胀又比较弱,所以我们确实看到核心CPI的变化并不显著。

在PPI方面也是一样的结论,整个5月份美国的核心PPI也就上行了0.1%,这和对等关税上升10%形成了非常鲜明的对比。我们在此之外也看了一些其他高频指标,跟踪中国、墨西哥、加拿大、欧盟对美输送的商品在零售端的价格,数据显示从最低点到最高点,我国在美国的商品零售价普遍上涨了2%,这2%和美国现在对于我国加征的平均关税约10%,加上对等关税10%,加上20%的芬太尼关税,其实还有很大的差距,也就是说我们从现在的数据来看是找不到通胀完全向下游传导的证据,因此我们做出一个判断,就是这一轮大部分的关税是美国进口商承担的,而并没有让美国老百姓来承担,所以在通胀方面我们觉得会比市场预期得更疲软一些。

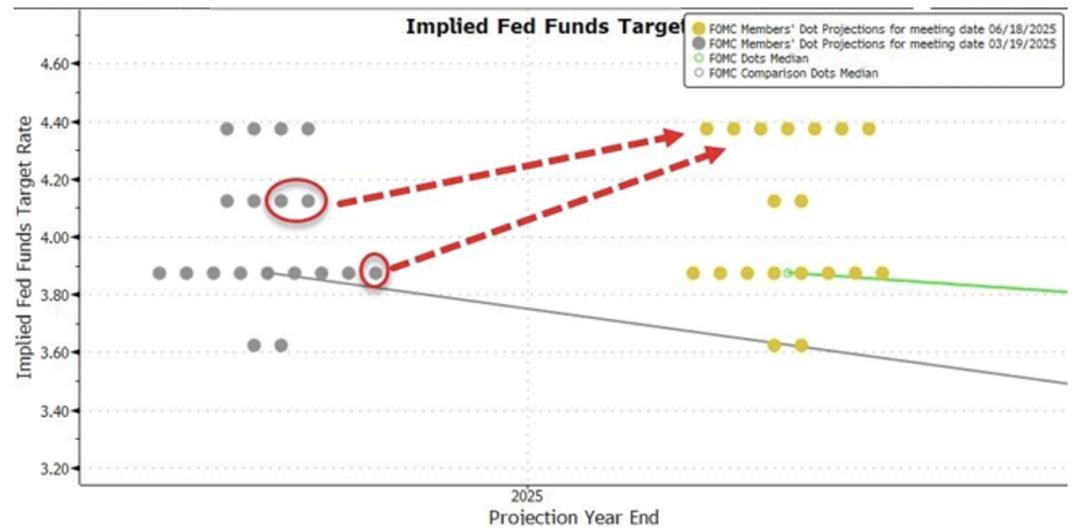

通胀实际上是制约美联储这一次宽松最主要的原因,我们其实可以看到6月份美联储的议息会议,应该说非常明显,点阵图是极化的,是因为预测今年不降息的联储官员大幅上升,他们认为今年通胀还会上行,并且对失业率会上行存在普遍的预期,CPI和核心PCE的预期都较3月份上升了0.3个百分点,失业率预期也上升0.1个百分点,所以说在关税战之后美联储整体的预期是偏向滞胀方向发展的。

点阵图极化

数据来源:Ifind,国泰基金整理,数据截至2025年5月。预测数据仅供参考,不构成投资建议或承诺。

数据来源:Ifind,国泰基金整理,数据截至2025年5月。预测数据仅供参考,不构成投资建议或承诺。我们认为,关税一定会对通胀产生传导,但是现在对于美国来说,它本身经济处在偏弱的状态中,这一轮通胀传导可能不畅,其4.5%的联邦基金利率属于绝对的高位,在全世界主流国家里面找不到比4.5%利率更高的国家。另外,美国的通胀核心CPI、核心PPI也就是约2%的水平,承担了将近2%的实际利率,在美国历史上是一个非常显著的水平。往后看,货币政策宽松的空间非常大,即使有通胀传导,它也是相对短暂的,就是在这一轮传导完之后就结束了,美联储应该会继续调降政策利率。下半年的基准情形是美联储降三次息,从9月17日的议息会议开始,未来每一次议息会议降一次息,到年底的时候大概降到3.75%的水平。

在7月份的议息会议上,可能指望美联储提前降息是有些难度的,因为这一轮美联储受到2021年错判通胀上行风险的负面因素影响,而没有办法通胀做前瞻性的判断,尤其是无法对于通胀的下行做前瞻性的判断,必须等到数据完全验证了通胀下行这件事情才会行动,所以它的行动偏慢,而市场会对此进行抢跑。

以上是我们对之后美联储货币政策的看法,总的来说,我们认为下半年会比市场想得更宽松,而且美联储的状态也会更快转变为鸽派。

在贸易谈判方面,特朗普还是有高度不确定性的,所以说我们不在这个方面做过多的预判,但是从昨天晚上美国和越南谈成的贸易协定来看,其实最终的结果会比4月2日的对等关税低不少,美国对于越南加征的关税仅有20%,而之前在对等关税的时候宣称要加征46%的关税,可以看到有一个巨大的下降。未来的三四季度,对等关税对于全球金融市场来说,其负面冲击会比较有限,特朗普一直是这样的,他威胁一个高税率,最终达成一个低税率,所以说在三四季度我们会看到美国不断和其他经济体达成贸易协定,但是这些协定不大可能对市场造成巨大的冲击。

在此背景下,我们推荐十年国债ETF(511260)这一核心配置工具。十年国债收益率是表征债券市场最好的指标,十年国债ETF(511260)的涨跌也能最好地反映债券市场涨跌。从监管到市场普遍接受十年国债收益率作为衡量债券市场收益率水平的表征。此外十年国债ETF(511260)相比买卖个券也更加方便,并且具备可T+0交易等优势,推荐大家关注十年国债ETF(511260)来配置债券市场。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资平台安全性提示:文章来自网络,不代表本站观点。